Bilan

approvisionnement

2023 – 2024

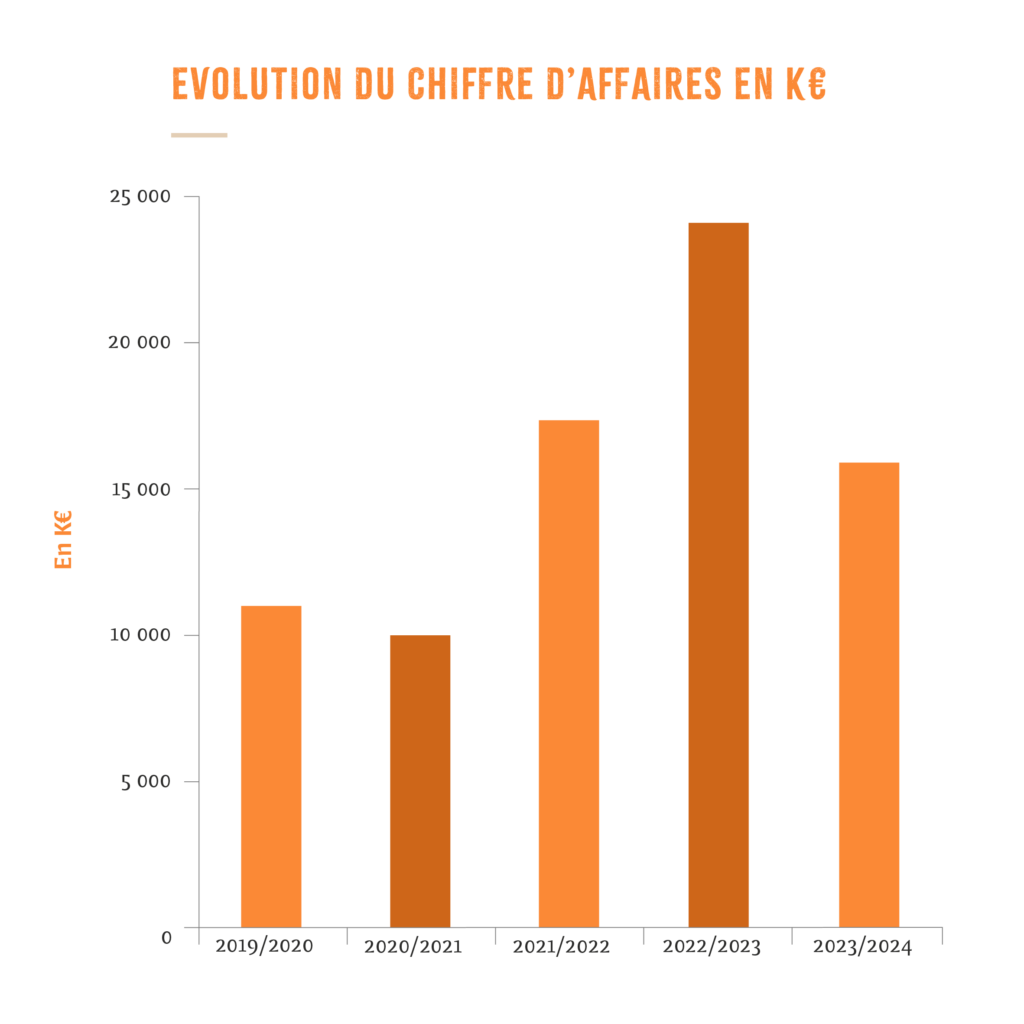

Chiffre d’affaires approvisionnements 29 674 K€ -20% par rapport à la campagne précédente.

Vers une année de reprise dynamique

La campagne 2023/2024 marque un retour à la normale après une année précédente en retrait. Les volumes d’engrais sont en hausse de 10 %, tandis que les produits phytosanitaires enregistrent une augmentation de 5 %. Aucune difficulté de disponibilité n’a été rencontrée.

Par ailleurs, nous avons innové en introduisant des granulés enrichis d’additifs, associés à la solution azotée (inhibiteur d’uréase et de nitrification), spécifiquement développés pour les céréales bas carbone, ouvrant ainsi la voie à une agriculture plus durable.

Enfin, AREA a traversé une période complexe mais a su se renouveler en réorganisant ses équipes, renforçant ainsi sa capacité à répondre aux défis actuels.

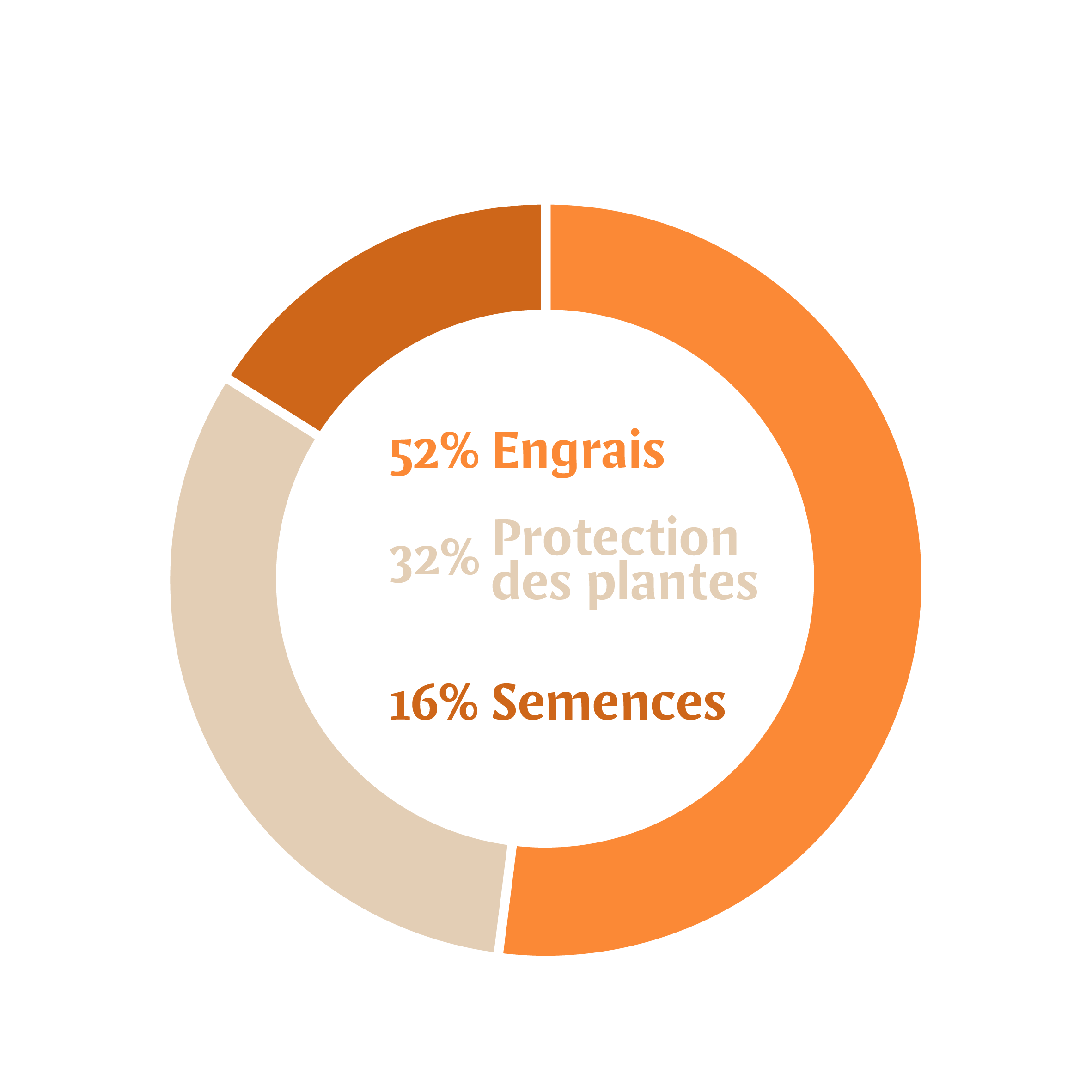

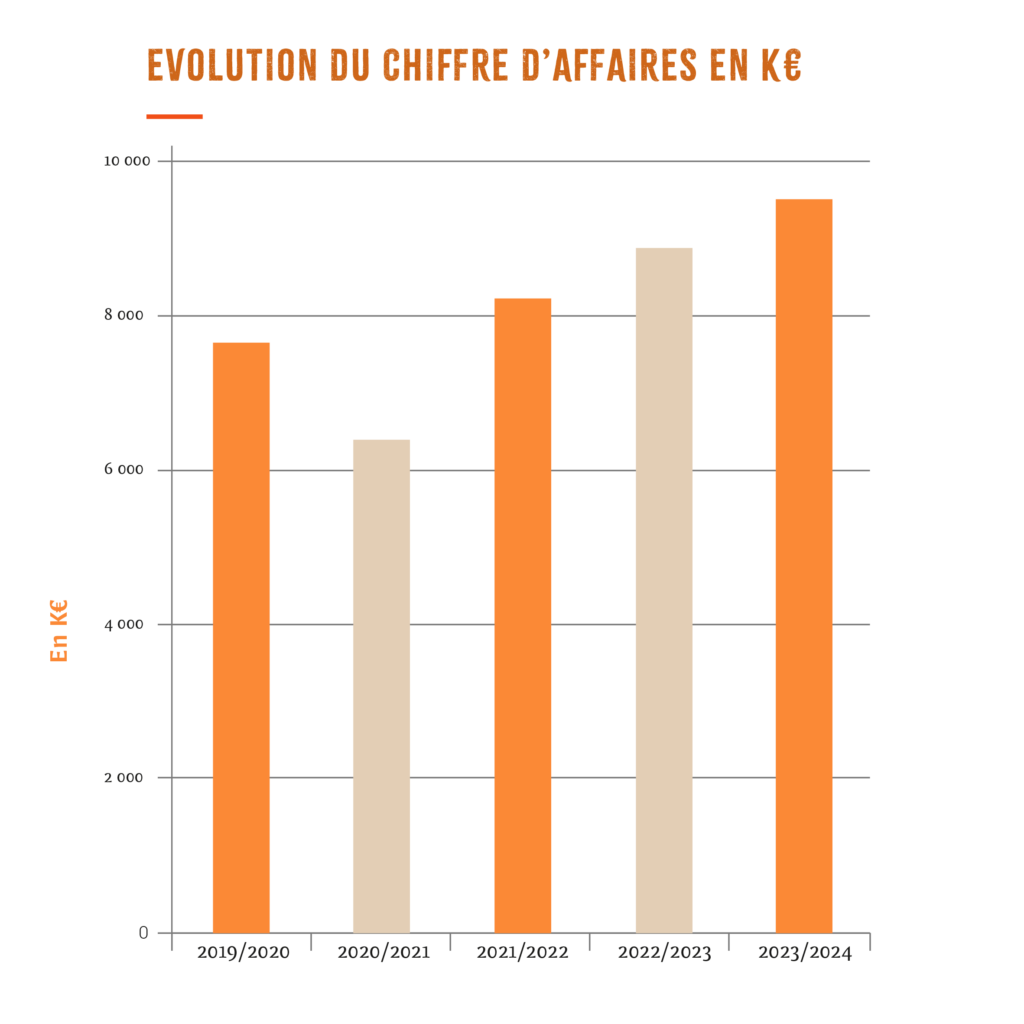

Engrais

15 420 K€

Chiffre d’affaires engrais

+34% par rapport à la campagne précédente

Marche des engrais : Évolution des prix et nouvelles perspectives

Au cours de la campagne 2023/2024, les prix des engrais ont connu une baisse significative, étant divisés par deux, voire par trois, par rapport à l’an dernier. Cependant, nous ne retrouverons plus les valeurs historiques d’avant-crise. Malgré cette évolution des prix, les volumes d’engrais sont en hausse, reflétant une demande solide sur le terrain.

Dans le cadre des céréales bas carbone, nous avons développé un additif à la solution azotée, poursuivant ainsi nos efforts pour soutenir une agriculture plus durable.

Protection des plantes

9 350 K€

Chiffre d’affaires protection des plantes

+8% par rapport à la campagne précédente

Baisse des prix des produits phytosanitaires : Entre opportunités et défis écologiques

Les prix des produits de protection des plantes sont également en baisse cette année, en partie grâce à la généralisation des matières actives. Cette tendance permet aux agriculteurs d’accéder à des solutions moins coûteuses, tout en diversifiant l’offre avec l’arrivée de nouveaux fournisseurs proposant des gammes concurrentes aux grandes firmes historiques, qui souffrent de cette situation.

Cependant, sur le long terme, cette généralisation pourrait freiner l’investissement dans la recherche pour l’homologation de nouvelles molécules, un signal inquiétant pour l’innovation et l’écologie. Malgré ce contexte, nous continuons à proposer des nouveautés pour répondre aux besoins des exploitations, tout en maintenant une offre stable pour les spécialités phytosanitaires.

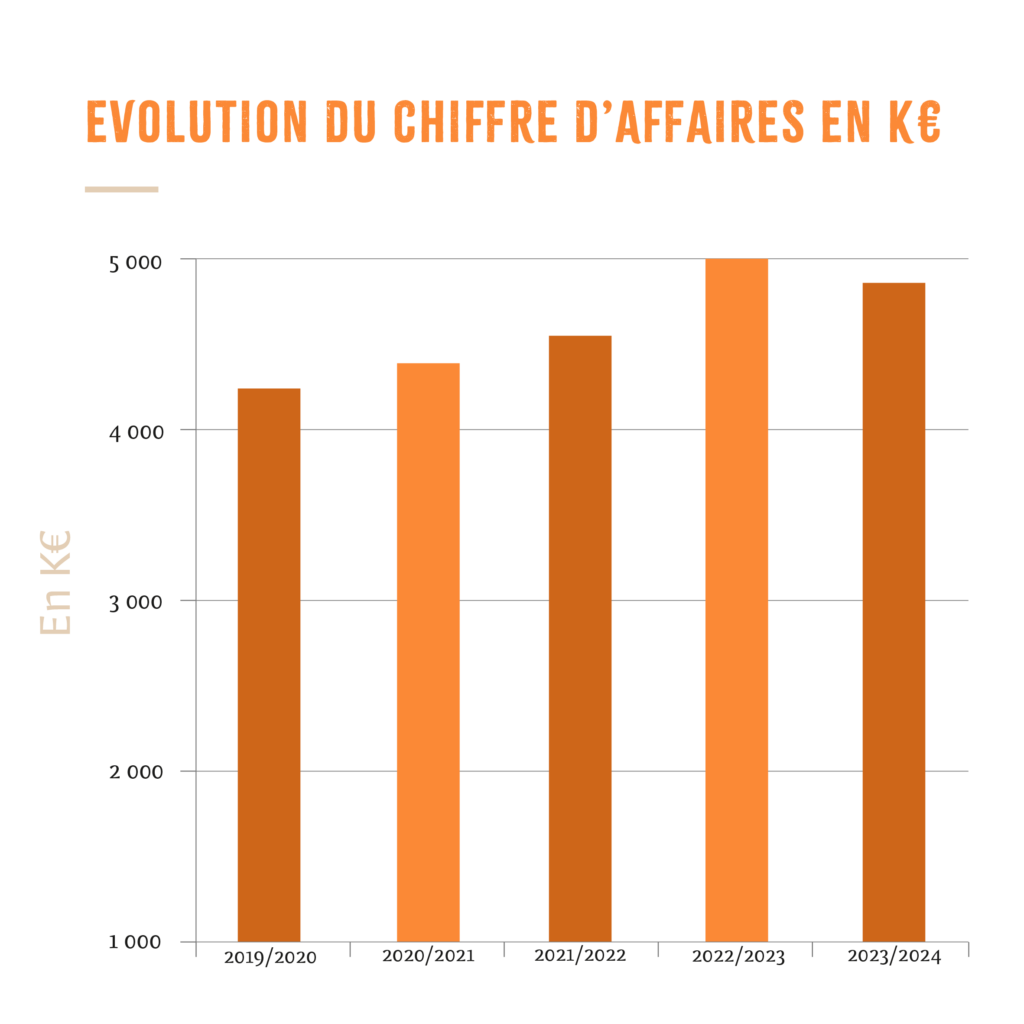

Semences et plants

4 816 K€

Chiffre d’affaires semences et plants

-4% par rapport à la campagne précédente

Campagne de semences et plants 2023 – 2024 :

Stabilité et anticipation

La campagne de semences 2023/2024 a montré des résultats contrastés selon les cultures. Le colza et le blé affichent une stabilité, tandis que les escourgeons sont en hausse. À l’inverse, le tournesol est en baisse, et le maïs connaît une reprise grâce à l’essor de la méthanisation.

Il n’y a pas de problème de disponibilité dans l’ensemble, mais il est essentiel d’anticiper

les commandes. Gérer des commandes en retard, à la dernière minute, demeure complexe.

Bilan

Collecte

2023 – 2024

Céréales & oléagineux

Un bilan en demi-teinte à cause des pluies d’été

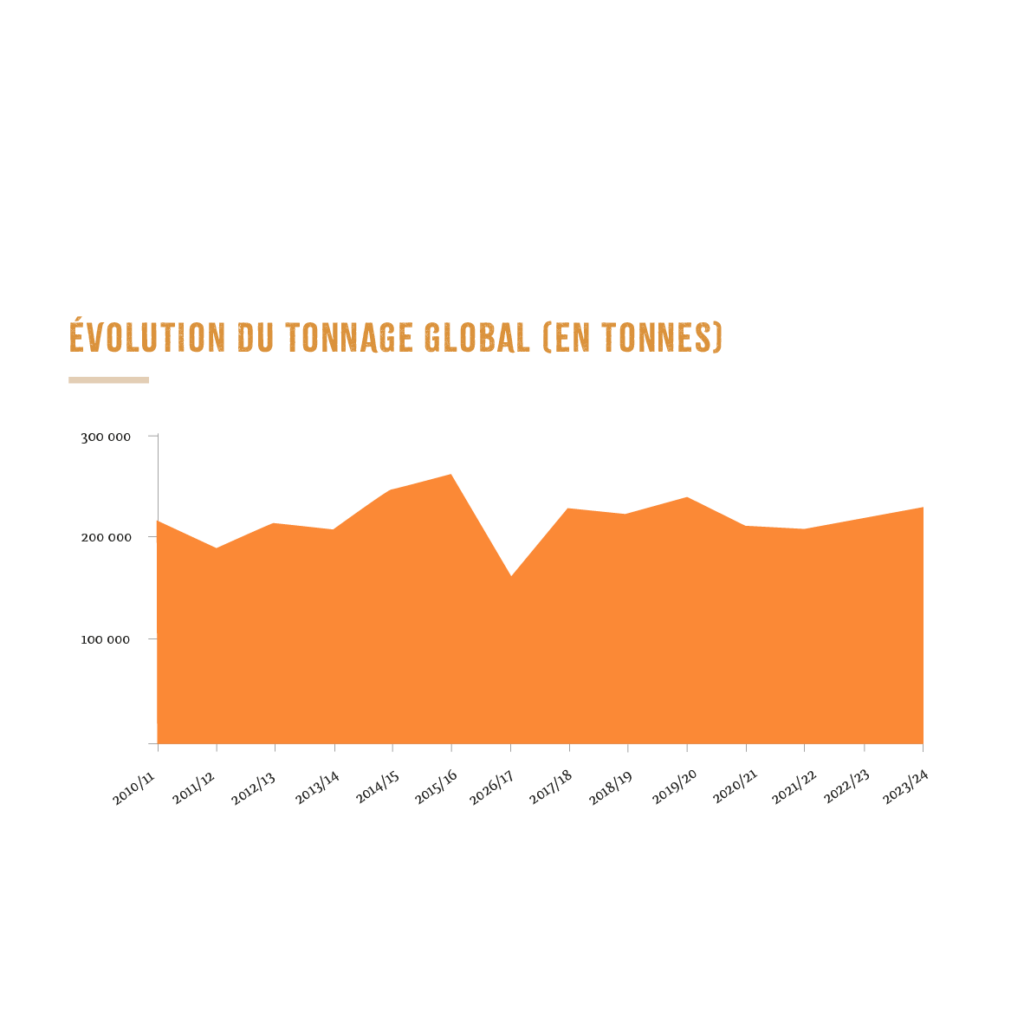

230 230 tonnes ont été collectées toutes cultures confondues.

Le volume de la collecte est supérieur de 4% par rapport à la récolte 2022 et plus généralement supérieur de 4% par rapport à la moyenne des trois dernières années, lié à une forte hausse des surfaces en escourgeon.

Les qualités sont dans l’ensemble correctes.

![]()

![]() Eclairage mondial

Eclairage mondial

La campagne 2023-24 s’est conclue par un recul des stocks sur le complexe céréalier mondial alors que, de son côté, le bilan des oléagineux continuait de s’alourdir. Sur le premier, hors-riz, c’est en effet une hausse de +1.9% des volumes produits avec une consommation qui suivait cette progression (+2.1%) induisant un repli des stocks de report d’1.3% autour des 584 Mt. De la même manière, la production mondiale d’oléagineux a progressé de +3.5%, notamment portée par les sojas et les tournesols (>5% de hausse). En parallèle, les capacités de trituration continuaient de suivre cette hausse réenclenchée depuis 2021/22. Dans ce contexte, les cours des céréales et oléo-protéagineux glissaient tout au long de la campagne, les 1e influencés par l’agressivité des blés russes tandis que les 2nd pâtissaient d’un pétrole sur le reculoir.

2023 a également été l’année qui a vu le retour d’El Niño dans la météorologie mondiale. En conséquence, des épisodes climatiques extrêmes ont été dénombrés tout au long de l’année. L’Europe de l’Ouest a été très largement arrosée tandis que de l’Europe centrale au bassin Mer Noire oriental, le sec s’imposait amenant à des perspectives diverses pour la récolte 2024.

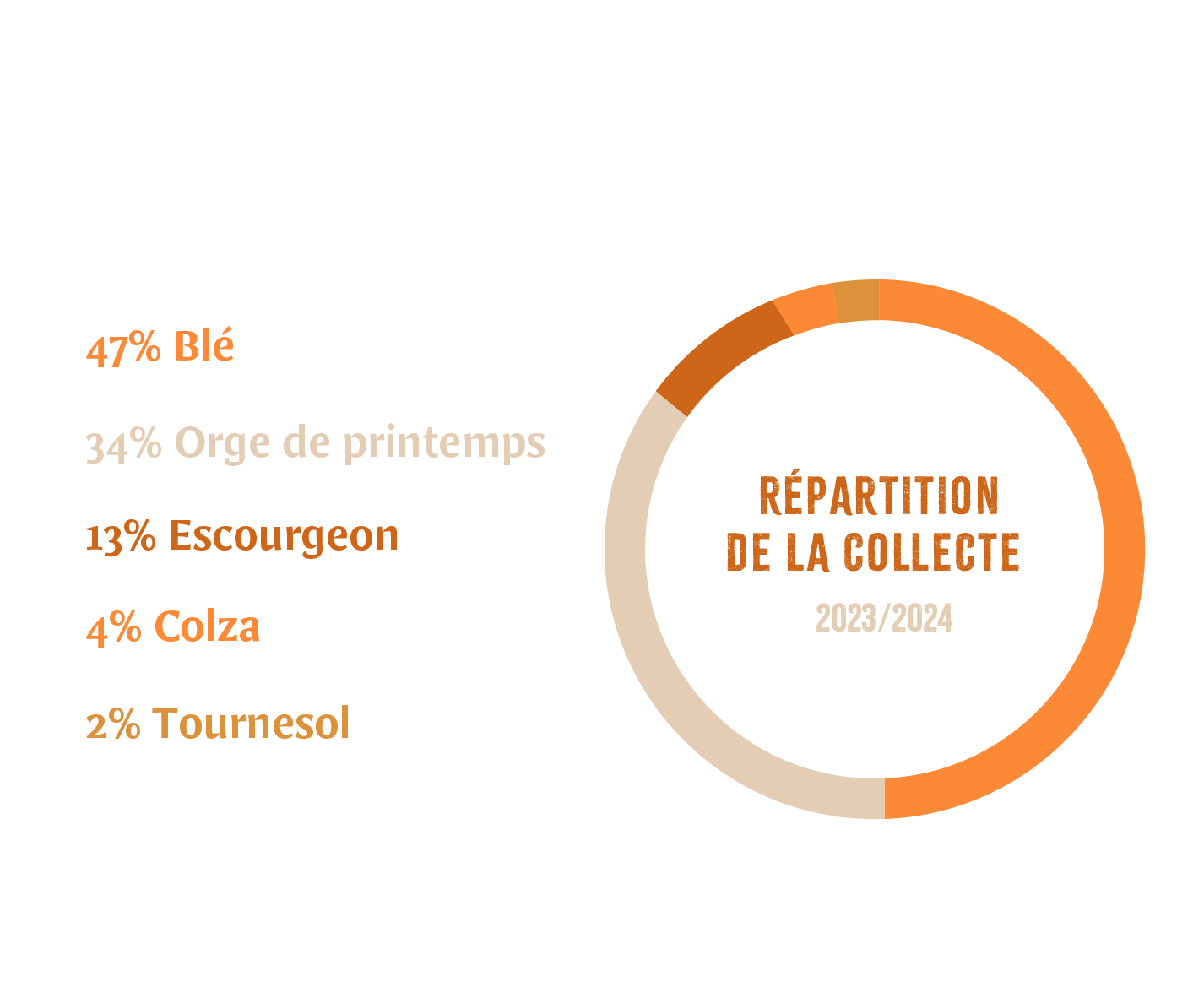

Répartition de la collecte

2023 -2024

Par rapport à l’année passée

- + 3 % de blé

- – 8 % de colza

- + 39 % d’escourgeon

- + 8 % d’orge de printemps

- + 3 % de tournesol

Blés

107 800 tonnes de blés ont été récoltées.

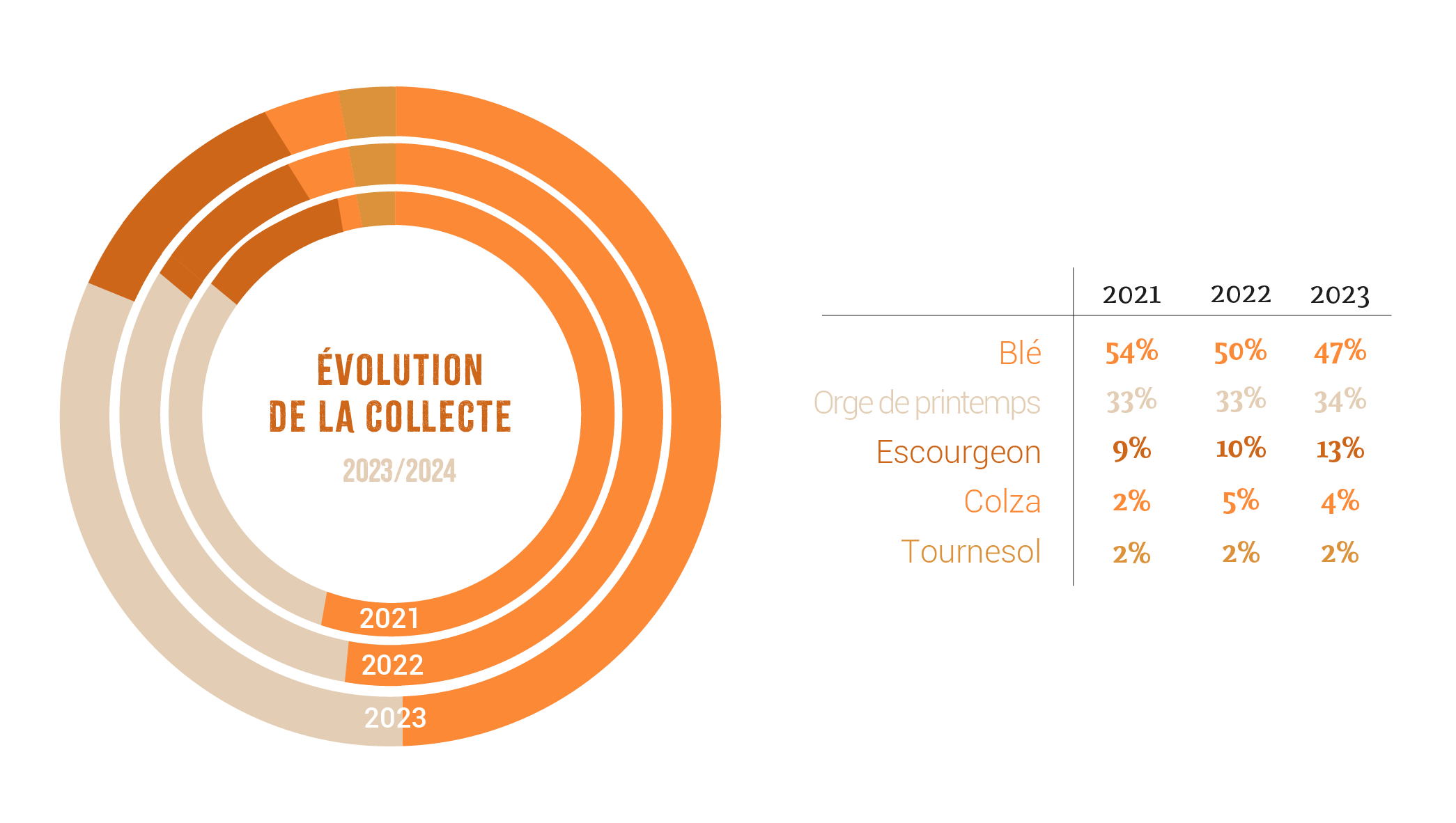

+3 % de tonnage pour le blé par rapport à la récolte 2023 grâce à une augmentation de la part de blé dans l’assolement (+5,3 %).

90,8 quintaux c’est le rendement moyen par hectare pour le blé, en baisse de -3,71 % par rapport à l’année précédente (94,3 quintaux) mais dans la moyenne des 10 dernières années (89,1 quintaux).

En termes qualitatifs, les blés 2023/2024 étaient un bon cru, avec des PS moyens autour des 78 kg/hl et une protéine moyenne au rendez-vous (11,8 %).

Eclairage mondial

La campagne 2023/2024 voyait une stabilisation de la production mondiale en blé tendre (788 Mt), en très léger recul de -0,3 % par rapport à 2022/2023. Malgré des hausses significatives, notamment en Inde (+6,3 %), dans les pays du Moyen-Orient (+15 %) ou encore sur l’ensemble du continent américain, les reculs subis en Australie (-35,8 % mais aussi en Europe occidentale (-1,1 %) ou encore au Kazakhstan (-26,5 %) neutralisaient le bilan. En France, la hausse des surfaces (+1,1 %) liée à celle des rendements (+2,8 %) permettait à la production nationale de dépasser la moyenne quinquennale (34,4 Mt) à 35 Mt. La Russie réalisant sa 2ème production historique disposait d’un énorme potentiel export, l’amenant à peser fortement sur les cours des blés mondiaux au travers d’une constante agressivité commerciale.

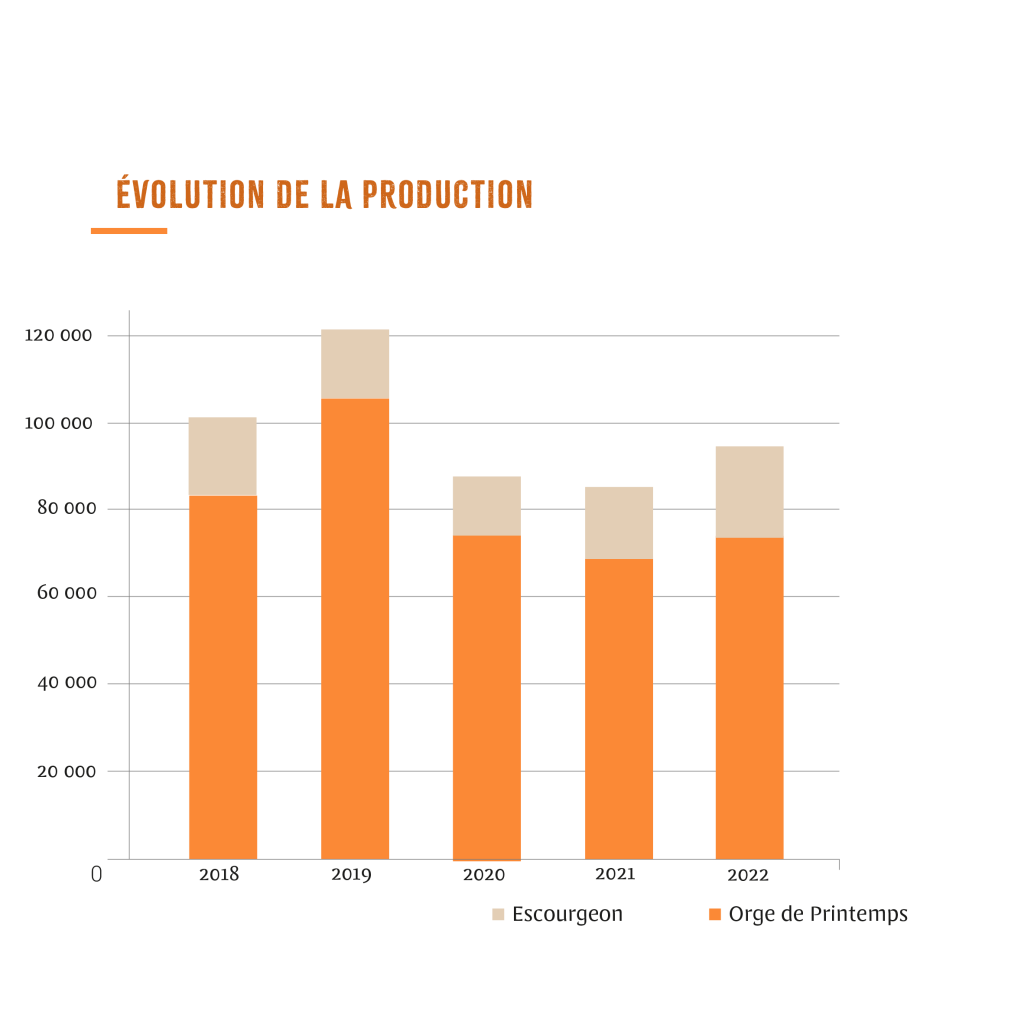

Orges

107 100 tonnes d’orges ont été récoltées

+8 % de tonnage pour l’orge de printemps. Cette augmentation est liée à une hausse des rendements (+17,6 %).

83,5 quintaux c’est le rendement moyen par hectare pour l’orge de printemps, en hausse par rapport à l’année précédente (71,0 quintaux) et supérieur de 9,7 % par rapport aux 5 dernières années (76,1 quintaux).

+39 % de tonnage pour l’escourgeon cette année encore grâce à une forte augmentation des surfaces (+48,62 %).

85,8 quintaux c’est le rendement moyen par hectare pour l’escourgeon dans la moyenne des 5 dernières années (86,7 quintaux).

Sur le plan qualitatif, PS et taux de protéine se révélaient corrects. Les calibrages montraient de meilleurs résultats en escourgeons qu’en orges de printemps, tout en restant en moyenne brute, supérieurs à 80 %.

Eclairage mondial

Suite à une récolte 2022/2023 qui avait redonné un peu d’air au marché (+4,4 % vs 2021/2022), les volumes 2023/2024 s’affichaient en repli significatif (-6 %) à des niveaux qui, sans rappeler 2018/2019, revenaient à induire une réduction des stocks de report importante (-10 %). L’essentiel des replis étaient portés par l’Australie (-29 %), l’UE (-5,3 %) ou encore la Russie (-11 %), alors que des zones d’importation importantes comme le Moyen-Orient voyaient une augmentation de leur production de 11 %. Malgré un contexte mondial théoriquement tendu, le recul des besoins de la Chine en parallèle d’un retour de l’origine australienne dans les bonnes grâces de Pékin valaient aux cours une perte de valeur progressive et continue.

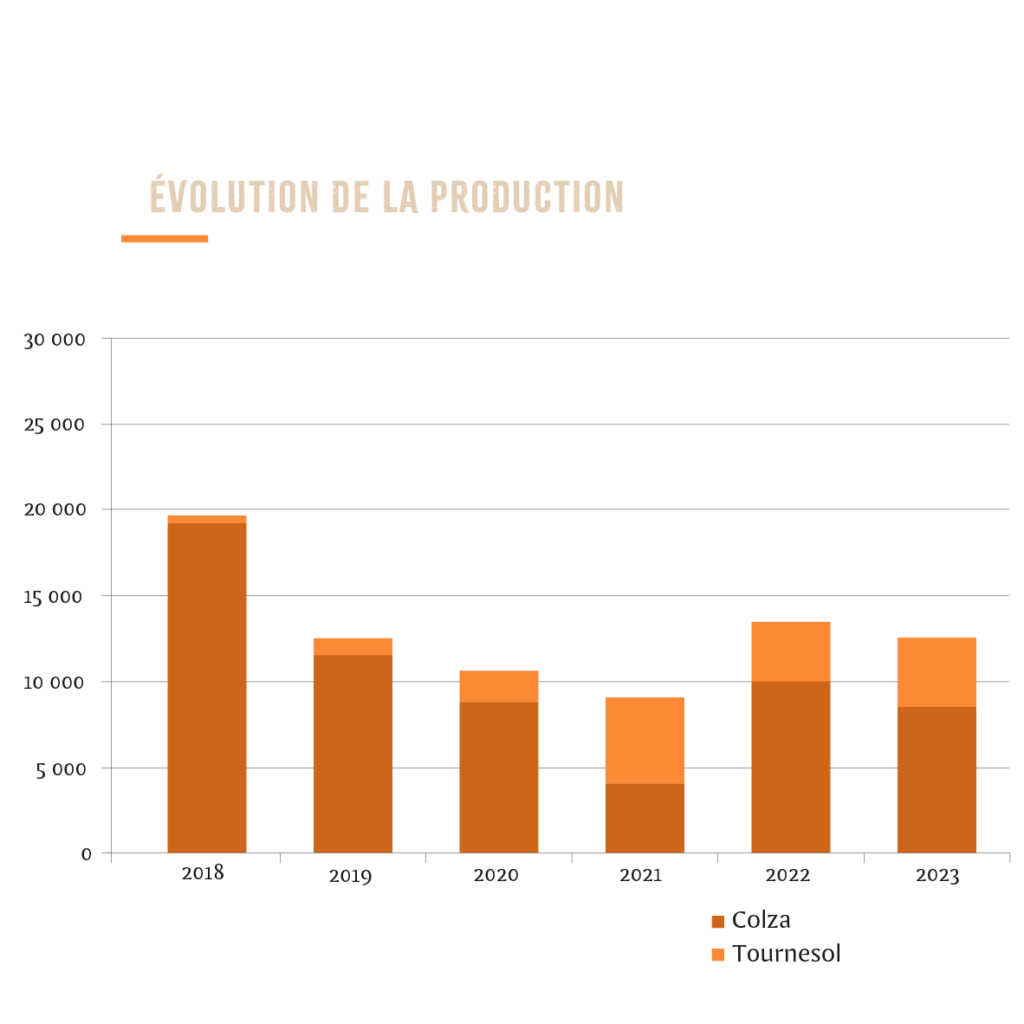

Oleagineux

9 000 tonnes de colza ont été collectées soit une baisse de 8 % de tonnage lié à la baisse des rendements (-22,49 %) compensé par une hausse de la part du colza dans l’assolement (+10 %).

35,5 quintaux c’est le rendement moyen par hectare pour le colza, en fort retrait par rapport l’année dernière (45,8 quintaux).

3 600 tonnes de tournesol ont été collectées, soit une récolte stable malgré la baisse des surfaces en tournesol.

Eclairage mondial

Poursuite de la hausse des productions oléagineuses mondiales à un niveau record de près de 660 Mt (+3,5 %). Les augmentations sont quasiment généralisées à l’ensemble des grands pays producteurs : en soja, le Brésil (+4,5 %) et l’Argentine (+92 %) consolidaient le poids de l’origine sud-américaine sur la carte des échanges mondiaux. Le continent européen voyait ses productions de colza et tournesol légèrement progresser. A noter que sur cette dernière, l’Ukraine (+10,7) et la Russie (+7,4%) performaient particulièrement. Le palme consolidait par rapport à l’année dernière, en Malaisie et Indonésie avec une hausse de 1,6 Mt dans les bilans. Côté réductions, principalement les sojas US (-1,6 %) et surtout le canola australien (-41 %). Bien que la consommation suivait cette hausse des volumes disponibles, notamment via les industries du biocarburants, les stocks continuaient de se constituer et atteignaient à l’issue de la campagne un niveau historique. Fort de ce constat, il va sans dire que la lourdeur était de mise sur les cours des oléagineux tout au long de 2023/2024.

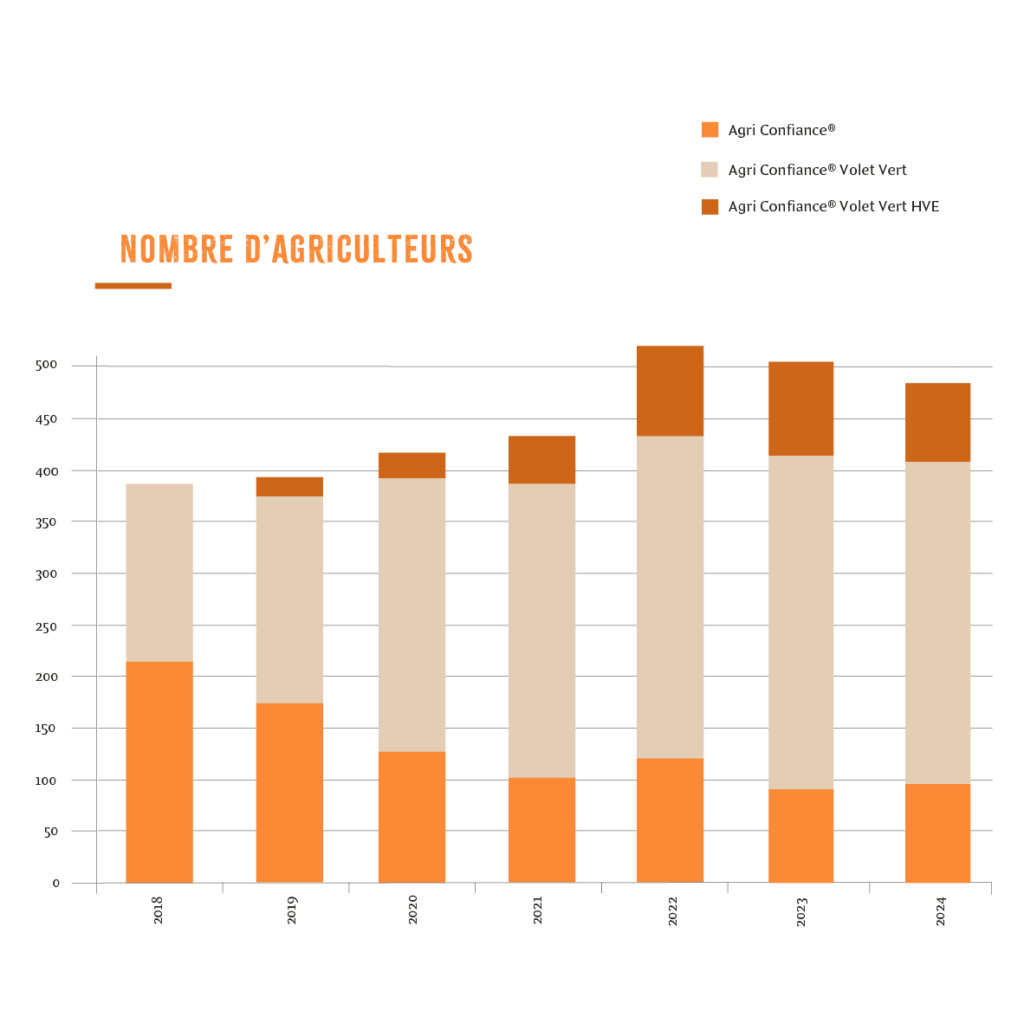

Agri confiance®

Les chiffres clefs Agri Confiance® (NF V01-005)

413 Agriculteurs impliqués dans la démarche Agri Confiance®

- soit 92% des adhérents

- soit 26 949 hectares cultivés en contrat Agri Confiance®

- soit 81% de la collecte totale.

Toujours au cœur de la stratégie et de l’action, la démarche Agri Confiance® dans laquelle la Scara s’est inscrite depuis 2001 continue sa progression. Le but est d’impliquer au moins 80% des adhérents. L’année 2023/2024 prouve une fois encore l’intérêt des adhérents pour la démarche et l’importance de se positionner sur des marchés spécifiques permettant d’assurer un maximum de valeur ajoutée.

Agronomie,

Innovation

et services

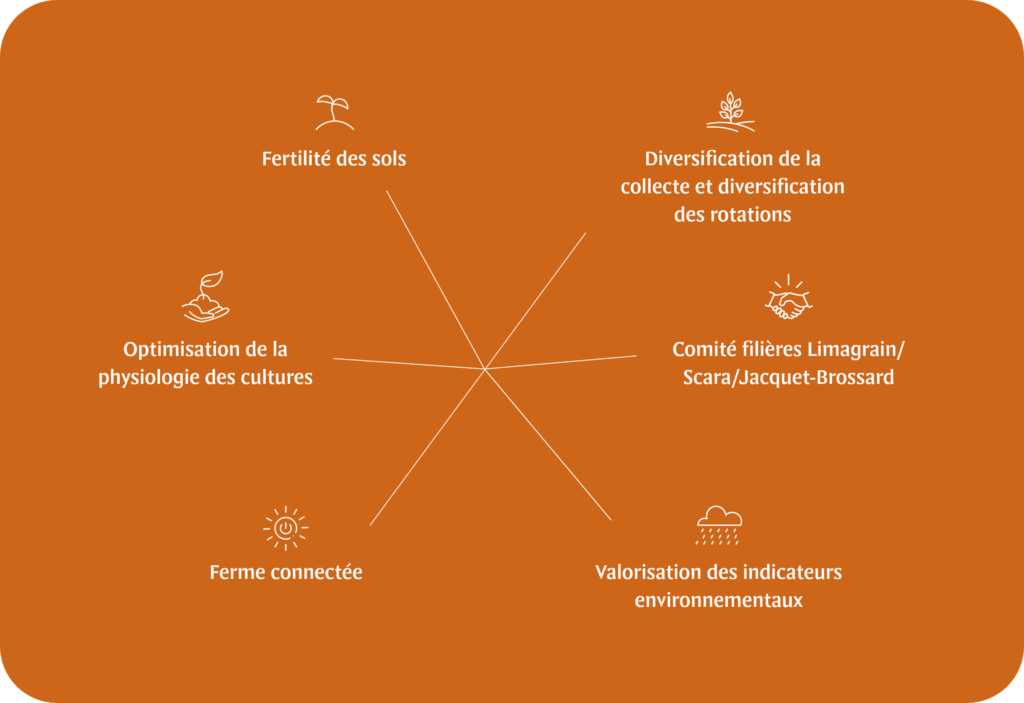

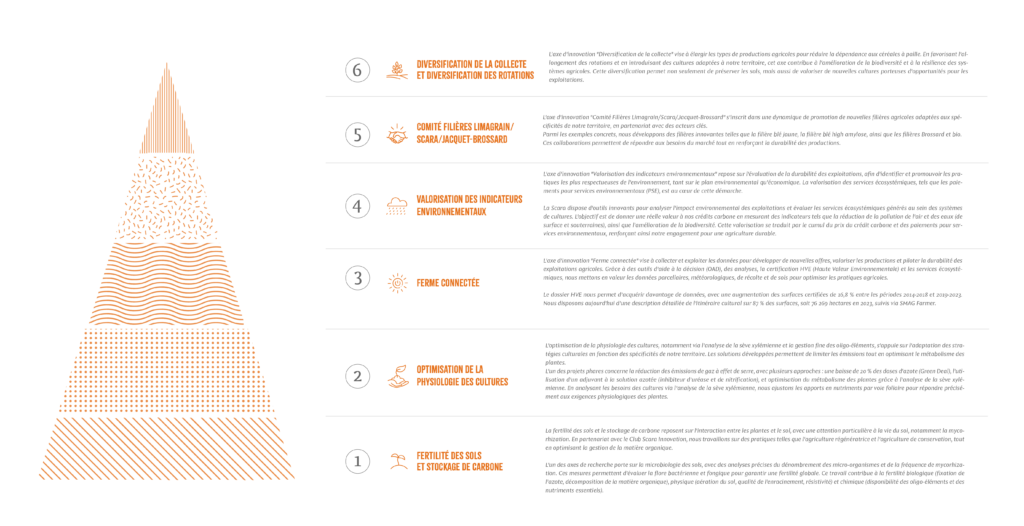

6 axes d’innovations

stratégiques :

Ces 6 axes d’innovations concrétisés par 49 projets ou services :

Commercialisation

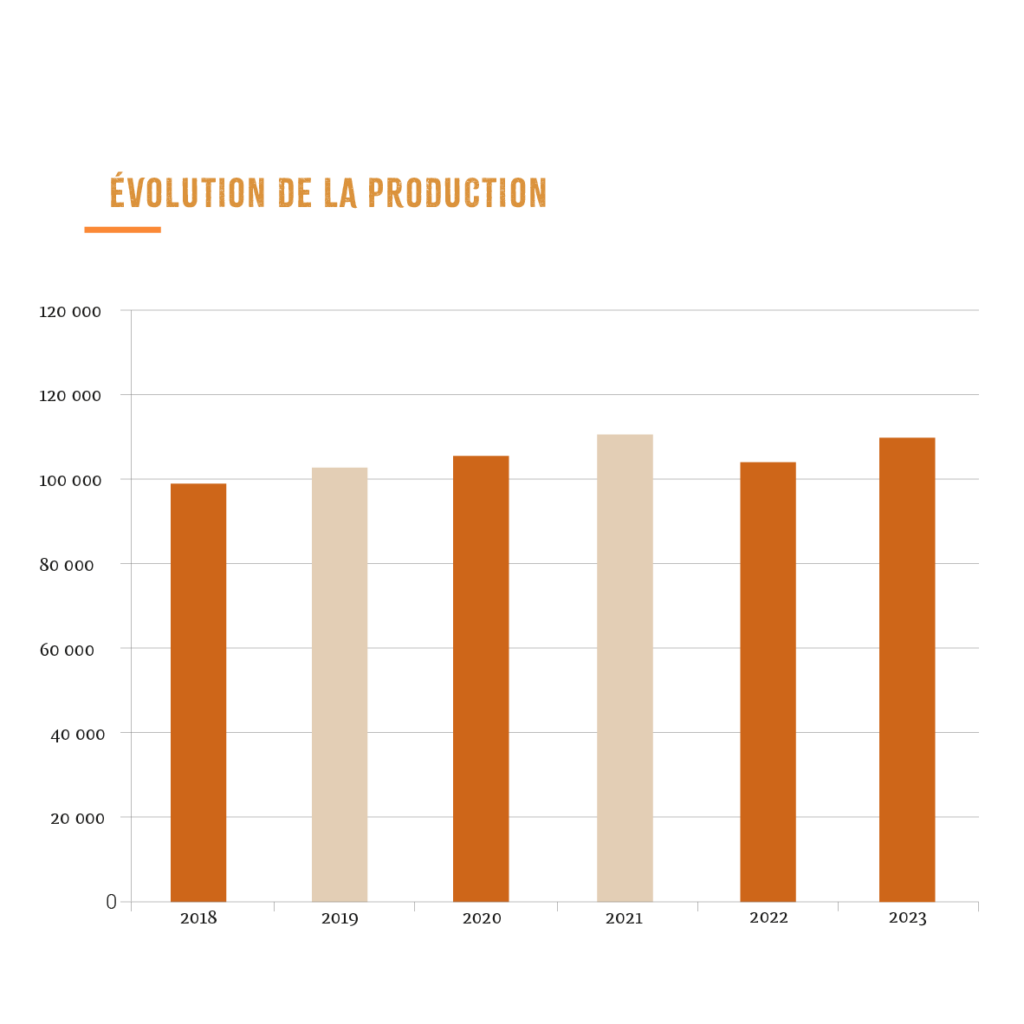

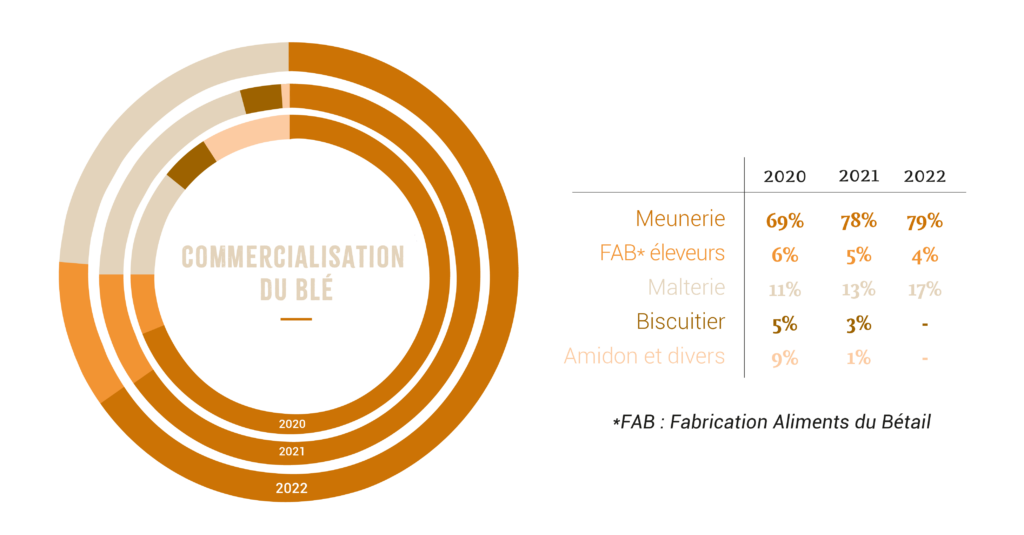

La démarche filière de la Scara est historiquement ancrée dans son évolution avec la volonté de créer de la valeur ajoutée sur deux grands axes complémentaires et indissociables : avec et pour l’Adhérent et avec et pour le Client. Le pourcentage de valorisation de la collecte dans des filières rémunératrices est en augmentation constante, en particulier en blé.

82 % C’est le tonnage vendu en 2023/2024 en contrat filière tous produits confondus.

Point commercialisation

La coopérative retrouvait davantage de volumes que la campagne passée, constatant une hausse de la collecte en blé de +3,3 % à un peu moins de 108 000 t.

En termes qualitatifs, les blés 2023/2024 étaient un bon cru, avec des PS moyens autour des 78 kg/hl et une protéine moyenne au rendez-vous (11,8 %). La moisson était plutôt fluide et rapide avec une météo favorable jusqu’à fin juillet, permettant de rentrer 88,4 % du volume total collecté (toutes productions) au 22 juillet, dont l’essentiel des blés.

Environ 90 % du volume était fléché sur des débouchés « filières » (à cahier des charges et/ou exempt d’insecticide de stockage et/ou à variétés spécifiques …etc.).

A noter que les blés de malterie (calibrés) continuent de peser davantage (+1,8 % vs 2022/2023) même si les contrats historiques (LU, HARRYS, Baby Food, Bourgeois, …etc) progressaient le plus (+2,9 %).

Point commercialisation

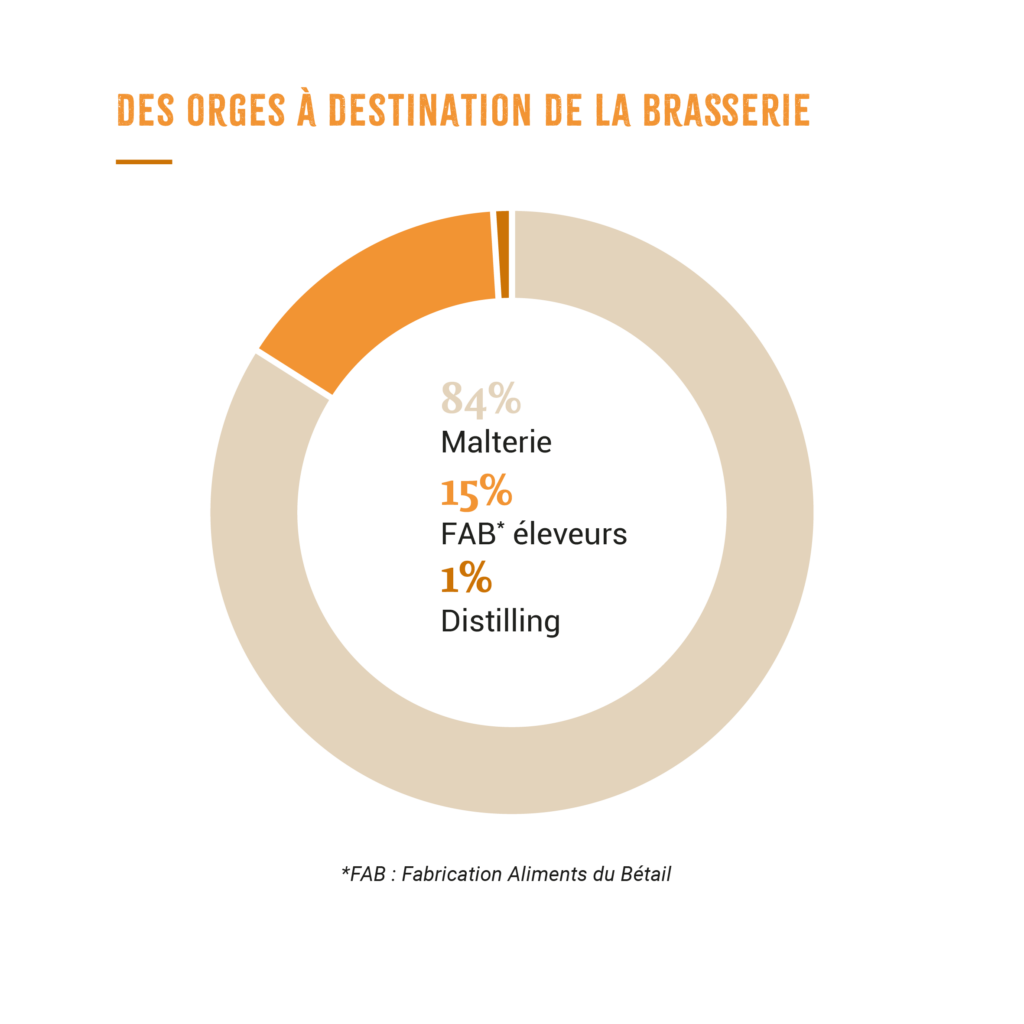

La collecte d’orge brassicole 2023-2024 de la SCARA progressait de 15,1 % par rapport à 2022/2023, avec une hausse notable des volumes produits en escourgeons (+39 %). L’orge de printemps se maintenait en quantité à sa proportion de l’année passée (32,5 %), en augmentation de 8 %, en ligne avec la hausse de la collecte globale en conventionnel. Sur le plan qualitatif, PS et taux de protéine se révélaient corrects. Les calibrages montraient de meilleurs résultats en escourgeons qu’en orges de printemps, tout en restant en moyenne brute, supérieurs à 80 %. Côté répartition variétale, un trio de tête composé de PLANET (39 %), FANTEX (29 %) puis THALIS (10 %) sur les printemps tandis que pour les hivers, la FARO (63 %) relègue sa dauphine l’ETINCEL (22 %) loin derrière.

Ainsi, 85 % des orges produites sur le territoire de la coopérative trouvaient débouché brassicole vers les partenaires malteurs de la filière. Avec des opérations de calibrages plus significatives qu’en 2022/2023, les orges calibrant naturellement durant cette dernière, le volume à orienter vers l’alimentation animale restait limité à 14 % du total collecté en orges.

Oleagineux

Point commercialisation

Après une collecte 2022 record (2ème plus importante production de la SCARA après 1999), la récolte des colzas 2023 reculait à 9 000 t, en baisse de -8,3 %. Au niveau des tournesols, la tendance était autre et, après 2022/2023 qui avait vu un recul significatif par rapport au millésime précédent, la campagne 2023/2024 avait constaté une stabilisation des volumes, voire une légère augmentation (+2,7 %) au-dessus des 3 500 t.

Au commerce, la quasi-totalité des volumes de colzas se retrouvaient fléchés vers l’usine de trituration du Mériot, située à 60-70 km de la SCARA. En revanche, côté tournesols, 60 % trouvaient débouché vers Lezoux tandis que le reste était travaillé vers la Belgique principalement. A noter que 2023/2024 fut un trou d’air pour la production d’oléagineux spécifiques (colza HEAR ou HOLL notamment), laissant le lin oléagineux comme seule filière oléa avec le débouché LESIEUR.